Etat du marché à mars 2019

D’après La Tribune, une modification structurelle est en train de s’opérer sur le marché : les groupes internationaux ont vu leur part de marché fléchir fortement face aux constructeurs locaux (respectivement 55% / 45% en 2016). PSA a connu l’une des plus fortes baisses des ventes en 2016 avec 38% de baisse pour Peugeot et 64% pour Citroën. La situation s'est encore accentuée en 2017 et 2018 : et les ventes ont été divisée par 3 en 4 ans, de 734 000 unités vendues à 262 000 en 2018.

La raison de ce recul des marques étrangères est à chercher dans plusieurs erreurs stratégiques. D’abord, les marques internationales ont fonctionné sur le modèle de la concession, qui est désormais obsolète En effet, le client chinois a 35 ans en moyenne et, parce qu’il est très connecté, il a déjà pris sa décision avant de se rendre en concession.

D’autre part, la Chine connaît un engouement pour les SUV (44% du marché à début 2017), que les grandes marques n’ont pas anticipées. Elles n’ont pas vu la spécificité du consommateur chinois, aux goût divergents par rapports aux marchés occidentaux. Parallèlement, les petits modèles sont passés de 35% des ventes en 2002 à 6,7% en 2017.

Mais surtout, les entreprises étrangères n’ont pas le même maillage sur le terrain que les marques chinoises. En effet la Chine côtière est saturée de voitures (les pouvoirs locaux appliquent désormais des restrictions d’achats) et le principal gisement de croissance se situe dans les villes de l’intérieur (malgré un pouvoir d’achat globalement plus faible).

Enfin, les marques chinoises (notamment SAIC, Dongfeng, Geely, BYD) ont réussi une rapide montée en gamme grâce aux transferts de technologies issus des co-entreprises ; et les prix sont inférieurs de 30 à 40%.

La Chine importe environ 40 millions de tonnes de pétrole brut par mois, en augmentation au cours de l'année 2018. Les véhicules à moteur thermiques sont les principaux consommateurs.

Actualités

Avril 2020. Renault, qui occupait moins de 1% du marché chinois, décide d’abandonner le secteur des véhicules de tourisme en Chine. Il va se désengager de sa co-entreprise avec Dongfeng, quatre ans après l’inauguration de l’usine ultra-moderne de Wuhan. L’entreprise va se concentrer, pour la Chine, sur l’électrique et les véhicules utilitaires. (Source : Frédéric Schaeffer pour Les Echos du 15 avril 2020)

Mars 2019. Geely (propriétaire de Volvo) va racheter 50% des parts de Smart (une usine en France, Moselle) à l'allemand Daimler, malgré des oppositions fortes en Allemagne.

Septembre 2018. Suzuki annonce son retrait du marché chinois et va céder ses parts dans sa coentreprise locale à son partenaire Chongqing Changan Automobile. Il était principalement présent sur les petits modèles, qui sont en perte de vitesse face aux SUV.

Novembre 2017. PSA a ouvert un partenariat avec Huawei pour développer une plateforme logicielle destinée à sécuriser les données des voitures connectées. Il s'agit également de proposer dès 2018 en Europe et en Chine des applications comme le diagnostic du véhicule à distance, l'envoi de mises à jour ou l'activation de diverses fonctions connectées.

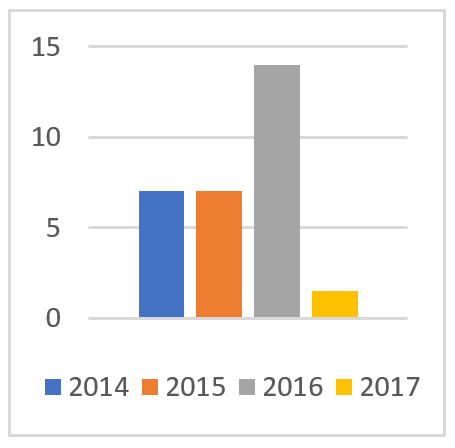

Après une année 2016 exceptionnelle, au cours de laquelle le marché automobile avait crû de 14%, celui-ci s’est consolidé en 2017, n’enregistrant plus qu’une croissance inférieure à 2% (voir graphique pour l'historique des taux de croissance du marché). Selon les chiffres provisoires, le nombre d’unité vendues s’établirait à 24, 8 millions pour les véhicules de tourisme et 4,2 millions pour les utilitaires. Malgré le faible taux d’équipement global, il semble que le développement massif des infrastructures de transport collectif, doublée de l’engorgement de la Chine de l’est, ont conduit les consommateurs à trouver des alternatives à la voiture. D'autre part, le secteur doit fait face à un défi en matière de R&D, lié au durcissement des normes de pollution et de sécurité.

Après une année 2016 exceptionnelle, au cours de laquelle le marché automobile avait crû de 14%, celui-ci s’est consolidé en 2017, n’enregistrant plus qu’une croissance inférieure à 2% (voir graphique pour l'historique des taux de croissance du marché). Selon les chiffres provisoires, le nombre d’unité vendues s’établirait à 24, 8 millions pour les véhicules de tourisme et 4,2 millions pour les utilitaires. Malgré le faible taux d’équipement global, il semble que le développement massif des infrastructures de transport collectif, doublée de l’engorgement de la Chine de l’est, ont conduit les consommateurs à trouver des alternatives à la voiture. D'autre part, le secteur doit fait face à un défi en matière de R&D, lié au durcissement des normes de pollution et de sécurité.